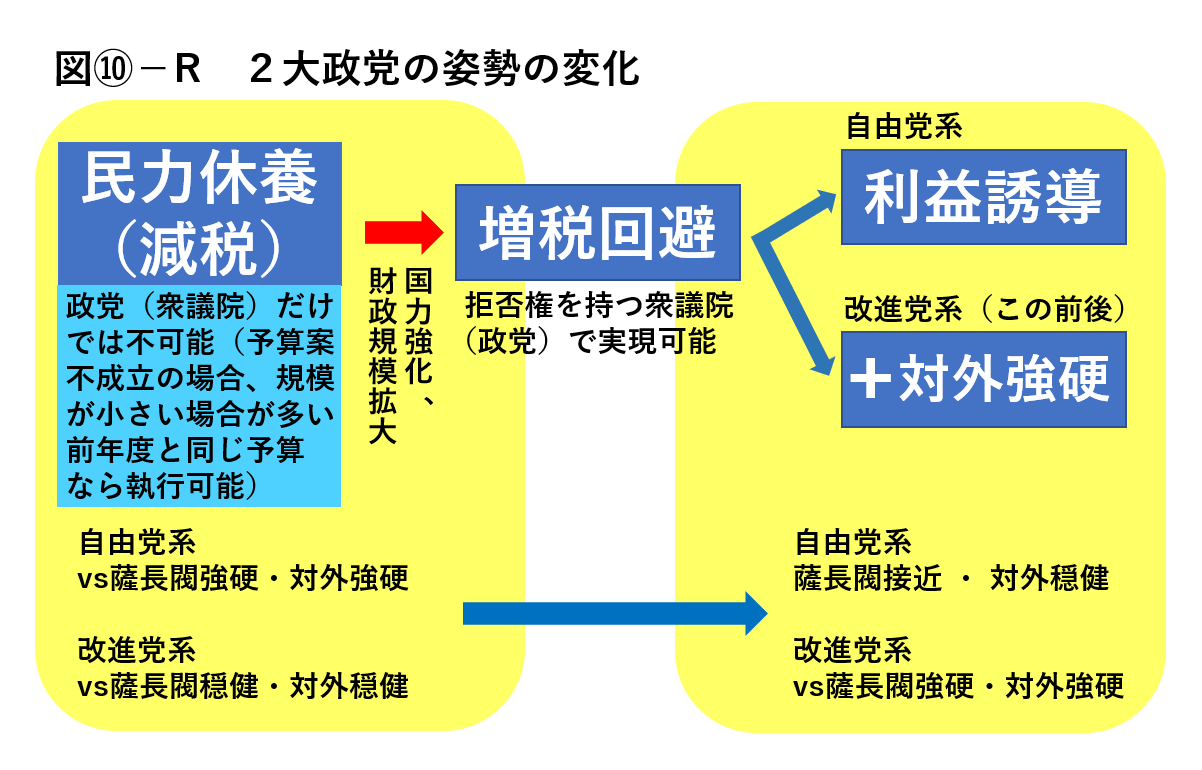

3税廃止案は、負担軽減、悪税の改正を図る法案であったが、それぞれの会派の政治的な立場の別を明確にするものでもあった。簡単に言えば、政府の都合を優先するか、国民(消費者でもある)の都合を優先するか、ということである。反対したのが前者、賛成したのが後者ということになるが、もちろん実際はそれほど単純な話ではない。例えば本章実業派の動き(⑤)~3税廃止案に対する賛否~)で見たように、市部と郡部のどちらで選出されたかによる差異がある(郡部選出の議員には、インフラの整備や地租の軽減をより重視する者が多かったと考えられる)。この差異は非政友会勢力の中にもあり、法案に賛成した議員達と反対した議員達(あるいは本来賛成の議員達と反対の議員達と言った方が良いか)に分かれて、2つの党派に再編されることが自然であったと言える。

一方、与党としての経験を蓄積していた立憲政友会は、政府の都合を優先する勢力となり得た。しかし、衆議院以外の、国家の主要機関等を押さえる薩長閥とは違い、同党は衆議院の選挙で勝つ必要があり、支持基盤の郡部の都合を優先せざるを得なかった(あるいは郡部代表として、積極的に優先させていた)。この2つの立場の妥協点として、税負担の軽減・増加阻止ではなく、インフラ整備で郡部の支持を得る道が採られた。薩長閥と妥協する上でそれ以外に道がなかった事、米価の上昇によって税負担が事実上軽減された事、インフラの整備自体はもちろん望まれるものであった事が理由として挙げられる。郡部の有権者もこれを支持し得た。しかし米価が下がるなどして、郡部に地租増徴反対、地租軽減の要求が強まる場合には、立憲政友会も動揺する可能性があった。